2024年二建管理知識點:施工成本管理(2)

摘要:為了幫助考生備考2024年二建施工管理考試,希賽小編整理了2024年二建管理知識點,以下為2024年二建管理知識點:施工成本管理(2)。

很多考生在備考2024年二建施工管理考試,希賽小編為大家整理了2024年二建管理知識點:施工成本管理(2),希望對大家備考有幫助。

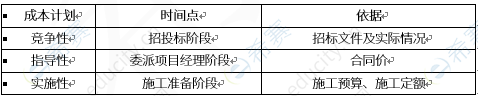

5.3 施工成本計劃

考點39、區分三種施工成本計劃

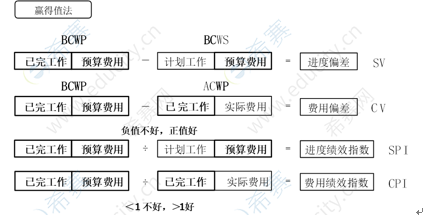

5.4 施工成本控制

考點40、贏得值法的計算

5.5施工成本分析與管理績效考核

考點41、因素分析法的計算

二、因素分析法

目標數=600×715×1.04=446160元

產量因素變化后:640×715×1.04=475904元 475904-446160=29744元

單價因素變化后:640×755×1.04=502528元 502528-475904=26624元

損耗因素變化后:640×755×1.03=497696元 497696-502528=﹣4832元

實際數=640×755×1.03=497696元

實際和目標的差額=497696-446160=51536元

三、差額計算法

因素分析法又稱連環置換法,可用來分析各種因素對成本的影響程度。

差額計算法是因素分析法的一種簡化形式,它利用各個因素的目標值與實際值的差額來計算其對成本的影響程度。

考點42、分部分項成本分析

分部分項工程成本分析是施工項目成本分析的基礎。分部分項工程成本分析的對象為已完成分部分項工程。分析的方法是:進行預算成本、目標成本和實際成本的”三算”對比。

分部分項工程成本分析的資料來源是:預算成本來自投標報價成本,目標成本來自施工預算,實際成本來自施工任務單的實際工程量、實耗人工和限額領料單的實耗材料。

由于施工項目包括很多分部分項工程,無法也沒有必要對每一個分部分項工程都進行成本分析。但是,對于那些主要分部分項工程必須進行成本分析,而且要做到從開工到竣工進行系統的成本分析。

延伸閱讀

- 2024年6月2日二建管理真題及答案解析B卷(多選題11-20)

- 2024年6月2日二建管理真題及答案解析B卷(多選題1-10)

- 2024年6月2日二建管理真題及答案解析B卷(單選題41-50)

- 2024年6月2日二建管理真題及答案解析B卷(單選題31-40)

- 2024年6月2日二建管理真題及答案解析B卷(單選題21-30)

- 2024年6月2日二建管理真題及答案解析B卷(單選題11-20)

二級建造師微信公眾號

二級建造師備考資料免費領取

去領取

距離2026 二級建造師考試

還有- 0

- 3

- 7

掃描二維碼

掃描二維碼

掃描二維碼

掃描二維碼