Y注冊會計師負責對X公司20×8年度財務報表進行審計。相關資料如下:

資料一:X公司主要從事A產品的生產和銷售,無明顯產銷淡旺季。產品銷售采用賒銷方式,正常信用期為20天。

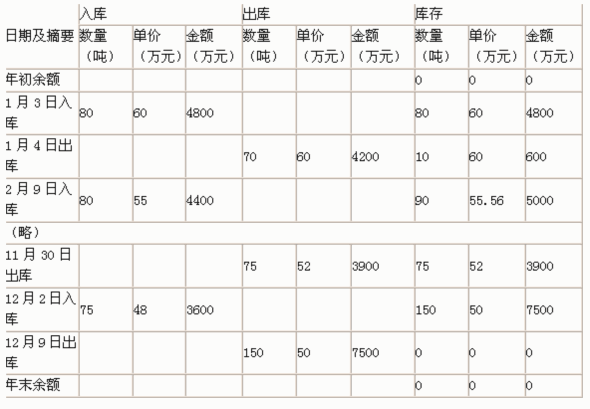

在A產品生產成本中,a原材料成本占重大比重。a原材料在20×8年的年初、年末庫存均為零。A產品的發出計價采用移動加權平均法。

資料二:20×8年度,X公司所處行業的統計資料顯示,生產A產品所需a原材料主要依賴進口,匯率因素導致a原材料采購成本大幅上漲;替代產品面市使A產品的市場需求減少,市場競爭激烈,導致銷售價格明顯下跌。

資料三:X公司20×8年度未經審計財務報表及相關財戶記錄反映:

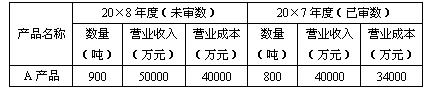

(1)A產品20×7年度和20×8年度的銷售記錄

(2)A產品20×8年度收發存記錄

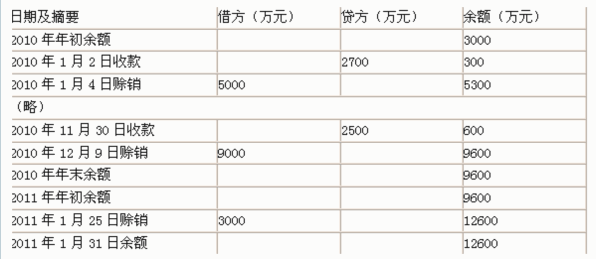

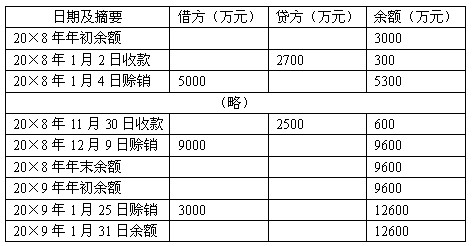

(3)與銷售A產品相關的應收賬款變動記錄

要求:

(1)根據上述資料,假定不考慮其他條件,運用分析程序識別X公司20×8年度財務報表是否存在重大錯報風險,并列示分析過程和分析結果。

(2)在要求(1)的基礎上,如果X公司20×8年度財務報表存在重大錯報風險,指出重大錯報風險主要與哪些財務報表項目的哪些認定相關,并將答案直接填入答題卷第8頁的相應表格內。

(3)假定X公司存在財務報表層次重大錯報風險,作為審計項目組負責人,Y注冊會計師應當考慮采取哪些總體應對措施。

(4)假定評估的X公司財務報表層次重大錯報風險屬于高風險水平,指出Y注冊會計師擬實施進一步審計程序的總體方案通常更傾向于何種方案。

(5)針對評估的財務報表層次重大錯報風險,在選擇進一步審計程序時,Y注冊會計師可以通過哪些方式提高審計程序的不可預見性。

(6)假定X公司20×8年度財務報表存在舞弊導致的認定層次重大錯報風險,Y注冊會計師應當考慮采用哪些方式予以應對。

(7)根據上述資料,假定不考慮其他因素,在審計X公司20×8年度財務報表時,如果對銷售實施截止測試,Y注冊會計師應當以檢查何種文件記錄為起點安排審計路徑,并簡要說明理由。

題目內容

(請給出正確答案)

題目內容

(請給出正確答案)

答案

答案

1.jpg)

2.jpg)

3.jpg)

4.jpg)