題目內容

(請給出正確答案)

題目內容

(請給出正確答案)

請教:2013年二級建造師考試《機電工程管理與實務》專家預測試卷(三)第3大題第4小題如何解答?

【題目描述】

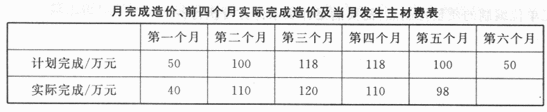

【案例四】A機電工程公司總承包了一新建機械廠的通風與空調工程,總工期為6個月。主輔材料均由A機電公司供應。其中,分部分項工程量清單計價合計為536萬元;措施項目清單計價合計60萬元;其他項目清單計價合計15萬元。取費費率為:規費費率4.85%;稅率3.56%。合同規定,主材預付款為合同造價的30%,質量保證金為合同造價的5%,從每月進度工程款中扣回。A公司經過測算,決定公司按照工程總造價的15%提取,剩余的為公司對項目的考核成本。公司與項目部簽訂的項目目標成本又降低了3%。項目部經過測算,在目標成本的基礎上人工費可以降低2.5%;材料費可以降低5%;機械費可以降低6%;其他直接費降低9%;間接費降低11%。項目經理部編制的成本計劃和前四個月實際完成工程造價以及當月發生的主材費見下表。項目部對成本進行了分解,并且抓住了成本控制的主要環節,很好地完成了公司下達的成本目標,并節余35萬元。 問題:1.A機電工程公司對項目部的考核成本是多少?與項目部簽訂的項目目標成本是多少?2.若背景中的人工費占計劃成本20%、材料費占50%、機械費占15%、其他直接費占5%、間接費占10%,項目部計劃成本降低額是多少?3.本工程預付款是多少?預付款起扣點是多少?請計算第三個月和第四個月簽證工程款。4.在確定風管制作方案時,有工廠預制和現場制作兩種方案可以選擇。工廠預制質量可靠,進度可以提前,預制費用減少2萬元,但運輸費用增加3萬元。現場制作也可以滿足質量和進度的要求,但設備來回運輸和裝、拆需要1.5萬元的費用。問題:項目部應該選擇哪一種制作方案?為什么?

問題:1.A機電工程公司對項目部的考核成本是多少?與項目部簽訂的項目目標成本是多少?2.若背景中的人工費占計劃成本20%、材料費占50%、機械費占15%、其他直接費占5%、間接費占10%,項目部計劃成本降低額是多少?3.本工程預付款是多少?預付款起扣點是多少?請計算第三個月和第四個月簽證工程款。4.在確定風管制作方案時,有工廠預制和現場制作兩種方案可以選擇。工廠預制質量可靠,進度可以提前,預制費用減少2萬元,但運輸費用增加3萬元。現場制作也可以滿足質量和進度的要求,但設備來回運輸和裝、拆需要1.5萬元的費用。問題:項目部應該選擇哪一種制作方案?為什么?

【我提交的答案】:

【參考答案分析】:

案例(四)1.項目考核計算基數:(536+60+15)+(536+60+15)×4.8526+[(536+60+15)×(1+4.85%)]×3.56%≈663(萬元);項目考核成本:663×(1-15%)=563.55(萬元);項目計劃目標成本:563.55×(l-326)=546.64(萬元)2.項目部計劃成本降低額:人工費:546.64×20%×2.5%=2.73(萬元):材料費:546.64×50%×5%=13.67(萬元);施工機械費:546.64×1s%×6%=4.92(萬元);其他直接費:546.64×5%×9%=2.46(萬元);間接費:546.64×10%×11%=6(萬元);項目部計劃成本降低額:2.73+13.67+4.92+2.46+6=29.78(萬元)。3.本工程預付款為:663×30%=198.9(萬元)。預付款的起扣點為:T=P-M/N=663-198.9/0.5=265.2(萬元)。第三個月簽證工程款為:120×(1-5%)=114(萬元)。第四個月簽證工程款為:110×(1-5%=104.5(萬元)。4.應選擇在工廠預制的方案。(1)費用節約:工廠預制費節約2萬元,運輸費用增加3萬元,這只多出一萬元,而現場預制的設備裝拆費就1.5萬元,這樣在工廠預制就節約費用5千元;(2)制作質量要比現場有保證,這一點是不容置疑的;(3)勞動條件好;(4)能夠很好地保護環境等。【解析】本案例第1問主要考查考核成本和目標成本計算。企業下達給項目經理部的成本是項目考核成本,是根據企業的有關定額經過評估、測算而下達的用于考核的成本。計劃目標成本是在考核成本基礎上,根據工程項目的技術特征、自然地理特征、勞動力素質、設備情況等,由企業法人代表和項目經理簽訂的內部承包合同規定的標準成本。工程總造價為:[(536+60+15)×(1+4.85%)]×3.56%+(536+60+15)×4.85%+(536+60+15)≈663(萬元),A公司經過測算,決定公司按照工程總造價的15%提取,剩余的為公司對項目的考核成本。公司與項目部簽訂的項目目標成本又降低了3%。則項目考核成本:663×(1-15%)=563.55(萬元);項目計劃目標成本:563.55×(1-3%)=546.64(萬元)。本案例第2問主要考查項日部計劃成本降低額。本案例中,人工費占計劃成本20%、材料費占50%、機械費占15%、其他直接費占5%、間接費占10%,且項目部經過測算,在目標成本的基礎上人工費可以降低2.5%;材料費可以降低s%;機械費可以降低6%;其他直接費降低9%;間接費降低11%。則人工費降低:546.64×20%×2.5%=2.73(萬元);材料費降低:546.64×50%×5%=13.67(萬元);施工機械費降低:546.64×15%×6%=4.92(萬元);其他直接費降低:546.64×5%×9%=2.46(萬元);間接費降低:546.64×10%×11%=6(萬元),項目部計劃成本降低額總額為:2.73+13.67+4.92+2.46+6=29.78(萬元)。本案例第3問主要考查預付款和簽證工程款。按合同規定,主材預付款為合同造價的30%,則預付款為663×30%=198.9萬元,預付款的起扣點為:T=P-M/N=663-198.9/0.5=265.2(萬元)。應簽證的工程款,是監理工程師應確認的完成工程款。實際簽發的工程款要扣除質保金及預付款。第三個月的簽證工程款為:120×(1—5%)=114(石元);第四個月的簽證工程款為:110×(1-5%)=104.5(萬元)。本案例第4問主要考查制作方案選擇。施工方案應進行技術經濟分析,選出工期短、質量好、材料省、勞動力安排合理、工程成本低的方案。本案例中,工廠預制費節約2萬元,運輸費用增加3萬元,多出1萬元,而現場預制的設備裝拆費就1.5萬元,這樣在工廠預制節約費用5千元;工廠預制,制作質量要比現場有保證,勞動條件好,能夠很好地保護環境等,因此本工程選用工廠預制方案。

預付款的起扣點公式中的N為什么是0.5啊,不明白

答案

答案