題目內(nèi)容

(請給出正確答案)

題目內(nèi)容

(請給出正確答案)

[主觀題]

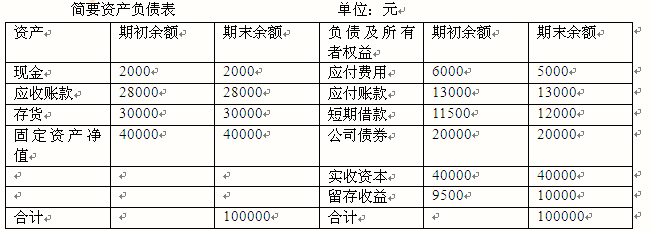

根據(jù)以下資料,回答下列各題。 某企業(yè)2012年的實際銷售收入為1500萬元,利潤總額為45萬元,所得稅稅

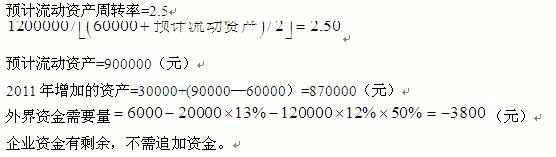

率為25%,分配給股東的利潤為13.5萬元,2012年資產(chǎn)負債表見下表: 若預(yù)計2013年銷售收入為1800萬元,流動資產(chǎn)、應(yīng)付賬款、應(yīng)付票據(jù)與銷售收入存在穩(wěn)定百分比關(guān)系,預(yù)計2013年要新增添設(shè)備一臺,價值10萬元,若銷售凈利率與利潤留存比率不變,則2013年需從外部追加多少資金?

若預(yù)計2013年銷售收入為1800萬元,流動資產(chǎn)、應(yīng)付賬款、應(yīng)付票據(jù)與銷售收入存在穩(wěn)定百分比關(guān)系,預(yù)計2013年要新增添設(shè)備一臺,價值10萬元,若銷售凈利率與利潤留存比率不變,則2013年需從外部追加多少資金?

若預(yù)計2013年銷售收入為1800萬元,流動資產(chǎn)、應(yīng)付賬款、應(yīng)付票據(jù)與銷售收入存在穩(wěn)定百分比關(guān)系,預(yù)計2013年要新增添設(shè)備一臺,價值10萬元,若銷售凈利率與利潤留存比率不變,則2013年需從外部追加多少資金?

答案

答案

查看答案

.jpg)

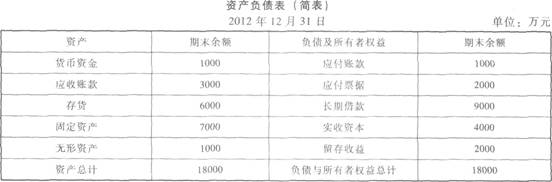

該公司2013年計劃銷售收入比上年增長30%,為實現(xiàn)這一目標,公司需新增設(shè)備一臺,價值148萬元。據(jù)歷年財務(wù)數(shù)據(jù)分析,公司流動資產(chǎn)與流動負債隨銷售額同比率增減。公司如需對外籌資,可按面值發(fā)行票面年利率為10%、期限為10年、每年年末付息的公司債券解決。假定該公司2013年的銷售凈利率和利潤分配政策與上年保持一致,公司債券的發(fā)行費用可忽略不計,適用的企業(yè)所得稅稅率為25%。要求: 計算2013年公司需增加的營運資金。

該公司2013年計劃銷售收入比上年增長30%,為實現(xiàn)這一目標,公司需新增設(shè)備一臺,價值148萬元。據(jù)歷年財務(wù)數(shù)據(jù)分析,公司流動資產(chǎn)與流動負債隨銷售額同比率增減。公司如需對外籌資,可按面值發(fā)行票面年利率為10%、期限為10年、每年年末付息的公司債券解決。假定該公司2013年的銷售凈利率和利潤分配政策與上年保持一致,公司債券的發(fā)行費用可忽略不計,適用的企業(yè)所得稅稅率為25%。要求: 計算2013年公司需增加的營運資金。